1. Marco de referencia

La Unión Europea ha fijado una trayectoria muy exigente de reducción de emisiones de gases de efecto invernadero, entre ellos el CO2, de al menos el 55 % en 2030, del 90 % en 2040 (con algunas medidas “paliativas” complementarias) y neutralidad climática en 2050. La industria europea se encuentra en una encrucijada histórica para hacer posible que sus emisiones sean prácticamente nulas en 2050.

A fin de establecer el marco que permita alcanzar estos objetivos, el período 2019 a 2024 puede describirse como un auténtico “sexenio verde”. La prioridad casi exclusiva ha sido dar contenido regulatorio a la llamada “ambición climática” y fijar obligaciones para la industria, sin prestar atención a los efectos sobre la competitividad de la misma.

El resultado es un entramado regulatorio muy denso: refuerzo del Régimen de Comercio de Derechos de Emisión (ETS) y de la Reserva de Estabilidad del Mercado (MSR), nuevas Directivas de Renovables y Eficiencia Energética, revisión de la Directiva de Emisiones Industriales, Reglamentos de Infraestructuras, despliegue del Mecanismo de Ajuste en Frontera (CBAM), promulgación de la Ley de Industrias Cero Neto (NZIA), normas de monitorización, reporte y verificación y un listado ingente de disposiciones de diverso rango legislativo. Para la industria, el mensaje es claro: más obligaciones, más complejidad y una creciente asimetría regulatoria frente a otros bloques económicos.

2. Seis ejes argumentativos

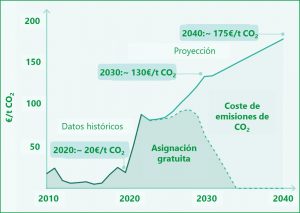

Para concretar convenientemente el escenario en el que se encuentra la industria europea se han seleccionado seis ejes prioritarios. El primero es la revisión del ETS. La tasa anual de reducción de derechos disponibles en el mercado se ha hecho más pronunciada, con la finalidad de que en 2030 haya en el mercado solo un tercio de los derechos disponibles en 2005. Las asignaciones gratuitas a sectores en riesgo de fuga de carbono empezarán a desaparecer en los sectores cubiertos por el CBAM. El precio del CO₂ deja de ser un factor marginal para convertirse en una variable estratégica de primer orden en las decisiones de inversión.

El segundo eje es la agenda que denomino “renovables über alles”. La regulación impulsa, casi como única vía aceptable, la electrificación renovable y los combustibles renovables o bajos en carbono, con objetivos crecientes de reducción de la intensidad de emisiones. Esto refuerza la dirección de la transición, pero también reduce el margen para soluciones alternativas que podrían ser más viables en algunos contextos industriales concretos, con ausencia en numerosas ocasiones del respeto a la neutralidad tecnológica.

El tercer eje es el CBAM, concebido para evitar la fuga de carbono y el llamado “dumping climático”. Su lógica es comprensible: si la industria europea paga un precio por el CO₂, los productos importados deben reflejar un coste similar. Sin embargo, su diseño es complejo, genera una carga administrativa relevante y plantea interrogantes sobre su compatibilidad con las cadenas de suministro globales y sobre el riesgo de represalias comerciales. Y por supuesto aparecen mecanismos de elusión para sortear la carga impositiva que se deriva de la importación de los seis productos cubiertos a día de hoy por la revisión de la norma, impulsada antes del fin del período transitorio de implantación.

El cuarto eje es el impulso decidido al hidrógeno, especialmente al renovable y en menor medida al bajo en carbono. La UE ha fijado objetivos muy ambiciosos de producción, importación e infraestructuras, respaldados por importantes programas de financiación. Pero ese impulso viene acompañado de condiciones estrictas: adicionalidad de la producción eléctrica renovable necesaria, correlación temporal y geográfica entre producción de electricidad y de hidrógeno, trazabilidad detallada y umbrales de intensidad de carbono muy exigentes. Para la industria ello se traduce en costes de fabricación elevados con dificultades asociadas para firmar contratos de compraventa a largo plazo o repercusión en la cadena de valor en el caso de autoconsumo. Lo que se traduce a su vez en que la financiación de los proyectos no siempre es factible.

El quinto eje es la captura de CO₂, herramienta absolutamente imprescindible. Por un lado, para abatir emisiones de proceso y de combustiones difíciles de descarbonizar y desfosilizar; por otro, para suministrar el carbono necesario para obtener combustibles y productos sintéticos en un sistema que persigue reducir al mínimo el uso de carbono fósil. La captura, el transporte, el almacenamiento y el uso de CO₂ dejan de ser un nicho tecnológico, que despierta recelos significativos en algunos Estados Miembros, incluido España, para convertirse en parte esencial de la columna vertebral de la estrategia climática europea.

El sexto eje es la NZIA. Supone un avance al reconocer explícitamente la necesidad de una base industrial propia en tecnologías cero neto. Sin embargo, la norma está muy centrada en la oferta (fabricación de electrolizadores, bombas de calor, hasta diecinueve tecnologías) y menos en asegurar una demanda estable por parte de la industria consumidora. Sin un marco adecuado de financiación, señales de precio previsibles y mecanismos como Contratos por Diferencia (CfD) o Contratos por Diferencia de Carbono (CCfD), el riesgo es que la capacidad de fabricación a instalar no se traduzca en proyectos reales a gran escala.

El mensaje es nítido: la cuestión no es si la industria europea debe reducir sus emisiones de CO2, sino cómo hacerlo sin sacrificar su competitividad. Para que la transición sea una historia de transformación y no de cierre de plantas, Europa debe ofrecer a sus industrias algo más que obligaciones: marcos estables, neutralidad tecnológica real allí donde sea posible, protección frente a la competencia desleal y mecanismos financieros que permitan convertir proyectos en decisiones de inversión firmes. Solo así la encrucijada podrá resolverse a favor de una industria europea más limpia y que pueda seguir operando.

3. Algunos resultados

El marco regulatorio esbozado tiene efectos visibles en diversos ámbitos. El primer mensaje es claro: la eliminación progresiva de los derechos gratuitos en el ETS supone, para las industrias emisoras de CO2, un incremento directo del coste de producción frente a competidores situados en regiones con energía más barata y sin precio significativo del CO₂. Las previsiones son que el precio del derecho de emisión (actualmente unos 80€/t) puede alcanzar 130€/t en 2030. Cuando se considera el coste en destino —producción, logística, seguros— la industria europea parte ya con una desventaja estructural. El CBAM trata de corregir esta desventaja, pero sus resultados reales son inciertos.

El segundo bloque de evidencias se centra en el hidrógeno renovable. El informe Clean Hydrogen Monitor de 2025 muestra dos mensajes claros: por un lado, el despliegue real de proyectos va claramente por detrás de los objetivos; por otro, en 2024-2025 se observa una ralentización significativa en nuevos proyectos en operación o construcción. Es decir, la pieza llamada a ser “nuevo vector energético” avanza, pero no al ritmo ni con la confianza inversora que suponían muchos escenarios.

No es casualidad que el Parlamento Europeo, en una resolución de junio de 2025, pida revisar el Acto Delegado que fija las reglas de producción para flexibilizar la adicionalidad de la producción eléctrica renovable necesaria, la correlación geográfica y temporal y simplificar la trazabilidad. Es un reconocimiento político explícito de que el marco actual, muy restrictivo, está frenando tanto la oferta de hidrógeno renovable como su asequibilidad para la industria.

De ahí una pregunta clave: ¿es realista hablar de un 42 % de hidrógeno renovable en la industria en 2030 con los precios actuales reflejados en índices para España como el MIBGAS IBHYX[1]? Las herramientas de cálculo del European Hydrogen Observatory muestran que, con las condiciones actuales, la reducción de los costes de fabricación del hidrógeno renovable descansa en la disponibilidad de una energía eléctrica excepcionalmente barata, además de factores asociados al coste de la inversión, en función de la tasa de utilización de la planta. Pero es que adicionalmente el elevado precio del hidrógeno renovable se traslada, como es lógico, a sus derivados como metanol y combustibles sintéticos para industria y transporte, con precios esperados entre cuatro y ocho veces superiores a sus alternativas de origen fósil.

Este escenario se traduce de forma global en unos indicadores de coyuntura industrial en la Unión Europea que reflejan un clima empresarial frágil. En un contexto de costes al alza, señales regulatorias complejas y cambiantes y demanda incierta, muchas empresas perciben la transición más como un riesgo de pérdida de competitividad que como una oportunidad de reinversión en Europa.

4. El Clean Industrial Deal

A raíz del Informe Draghi de finales de 2024, la Comisión Europea presenta la denominada Brújula de la Competitividad, que se traduce en un nuevo enfoque, el Clean Industrial Deal. La idea de fondo es sencilla, pero radical en sus implicaciones: parafraseando a Nemesio Fernández Cuesta, se trata de dejar de preguntarnos solo si algo es “verde” y pasar a interrogarnos sobre si realmente elimina o reduce emisiones, sin expulsar a la industria de Europa. No se trata de cambiar los objetivos climáticos, sino de cambiar la lógica de las herramientas.

Este nuevo enfoque incorpora explícitamente la competitividad en el corazón de la política climática. La Comisión empieza a articular un marco específico de Ayudas de Estado para la descarbonización industrial y a explorar recomendaciones de incentivos fiscales ligados a inversiones que acrediten reducciones efectivas de emisiones. La clave no es subvencionar tecnología por estar en el catálogo, sino apoyar proyectos que reduzcan emisiones de verdad y mantengan actividad, empleo y cadena de valor en territorio europeo. Pero lo relevante es que la simplificación de los esquemas de Ayudas de Estado traslada a la voluntad política y presupuestaria de los Estados Miembros la fijación de prioridades y la asignación de recursos. Con las más que esperables diferencias derivadas de ello y la aparición de una seria competencia en el seno de la propia Unión Europea.

A partir de la Comunicación sobre el Clean Industrial Deal se despliega un conjunto de herramientas orientado a hacer compatible reducción de emisiones y competitividad. Se trata de esquemas de apoyo que comparten dos rasgos: neutralidad y foco en la diferencia de competitividad frente a otros bloques. Contratos por diferencia (incluidos los específicos de carbono), instrumentos como el Banco de Descarbonización Industrial y Sociedades de Propósito Específico (SPV), aportaciones de capital, préstamos y garantías y financiación en concurrencia competitiva basada en resultados. Adicionalmente, en algunos casos, desgravaciones fiscales selectivas pueden combinarse para reducir el coste de capital y dar confiabilidad a largo plazo a quienes toman decisiones de inversión.

El Clean Industrial Deal no se agota en las ayudas, incluidas las nuevas modalidades. Requiere acciones complementarias: simplificar y acortar plazos de permisos; coordinar planificación de redes eléctricas, gasistas e infraestructuras de CO₂; reducir la fiscalidad de la electricidad para industria electro-intensiva; diseñar mecanismos de soporte para la compra pública y privada sostenible; crear un mercado europeo de productos bajos en carbono; reforzar la seguridad jurídica de los marcos regulatorios; y alinear la política comercial y de competencia con los objetivos industriales y climáticos. Sin esa coherencia de conjunto, cualquier esquema de apoyo corre el riesgo de ser insuficiente o de llegar tarde. Pero en paralelo, el objetivo de reducción de emisiones del 90% en 2040 se mantiene.

Finalmente, aparece una idea fuerza subrayada por Mario Draghi: el Green Deal solo será políticamente sostenible si es también un growth deal para la industria europea. Eso exige cerrar tres brechas en simultáneo: la brecha de inversión, la brecha de coste energético y la brecha de velocidad administrativa. El Clean Industrial Deal es una propuesta para empezar a cerrar esas tres brechas a la vez.

5. Recapitulación

La idea es de formulación sencilla, pero de aplicación compleja: la cuestión ya no es si la industria europea debe reducir sus emisiones, sino si será capaz de hacerlo sin agravar el declive que empieza a apuntarse. Los objetivos climáticos están fijados y no van a relajarse. Lo que sí está abierto es el “cómo”: con qué ritmo, con qué instrumentos y con qué reparto de costes y riesgos entre empresas, consumidores y poderes públicos.

El contenido de los apartados anteriores permite extraer varios mensajes de fondo. Primero, que el “sexenio verde” ha sido muy eficaz generando ambición y normas, pero mucho menos favoreciendo la competitividad relativa de la industria europea frente a otras regiones. Segundo, que los datos de costes energéticos, de precios del CO₂ y de despliegue del hidrógeno renovable muestran una brecha creciente entre los escenarios que dibuja la regulación y las decisiones reales de inversión. Tercero, que esa brecha no es solo un problema económico: es un riesgo social y territorial allí donde la industria es la principal ancla de empleo y de creación de riqueza.

De ahí la necesidad de que el Clean Industrial Deal se materialice de forma rápida y eficaz y no defraude las expectativas: un replanteamiento que ponga la competitividad y la simplificación en el centro de la política climática sin renunciar a los objetivos. No se trata de rebajar la ambición, sino de sustituir un enfoque basado casi exclusivamente en obligaciones por otro que combine tres elementos: neutralidad tecnológica real, ayudas públicas condicionadas a resultados medibles en CO₂ evitado y marcos regulatorios estables que permitan invertir con horizontes de 15-20 años.

En la práctica, esto implica desplegar con decisión herramientas que están sobre la mesa pero que es preciso concretar, ordenadas para responder de forma efectiva a una pregunta muy concreta: ¿dónde y cómo queremos seguir produciendo acero, cemento, fertilizantes, combustibles, productos químicos o materiales básicos en Europa en 2040 y 2050?

Para terminar, tres ideas: a) la transición es ineludible, b) la desindustrialización no es un daño colateral aceptable y c) la política climática, si quiere ser eficaz y duradera, tiene que convertirse también en una auténtica política industrial.

Europa aún está a tiempo de hacer de la reducción de emisiones una ventaja competitiva. Pero los tiempos apremian y el resultado no está garantizado. Habrá que construirlo con decisiones inteligentes, proyectos viables y un marco que atraiga a quienes se atrevan a invertir en la Unión Europea.

Esta entrada está basada en la conferencia inaugural del I Congreso Renovables para la Desfosilizacion, RH2EDIN2025. Universidad de Cádiz, Campus Tecnológico de Algeciras, Octubre de 2025

Referencias